【此為非會員也能觀看的免費精華試閱版】

什麼是機會成本

機會成本:The benefit lose by making choice.

指每個決定背後,都會有因而沒能得到的利益,其本質性問題在於「看不見」,因而難以評估與管理。

本書從四個角度檢視「機會成本」

I. 和「決策的本質」有關的機會成本

II. 和「決策過程」有關的機會成本

III. 有關「後悔成本」

IV. 如何最小化機會成本

Part I 做決策的機會成本

1. 策略與機會成本 關鍵字:差異化

何謂策略?作者認為,所謂的策略,指的是為達成特定目的,鎖定目標客群(對象、受眾),並運用自身的強項(獨特性)所針對未來制訂的計畫,以提供比競爭對手更平價或更有價值的產品與服務。

策略的核心:差異化

實現差異化的手段:必須做到資源分配最佳化,因此“不僅是要做什麼而已,連不做什麼都要釐清”。如何分配有限的資源藉此獲得中長期的優勢?需要「選擇與集中」(資源花在刀口上)

2. 策略性的思考

何謂「策略性的思考」:指的是不僅止考慮短期效益,具備中長期觀念,進行對有限資源的分配,是一種「有捨才有得」的思維,其中包含兩種「抵換」

- 當前資源的抵換

- 時間軸的抵換

這樣的取捨並不容易,也必定含有風險。

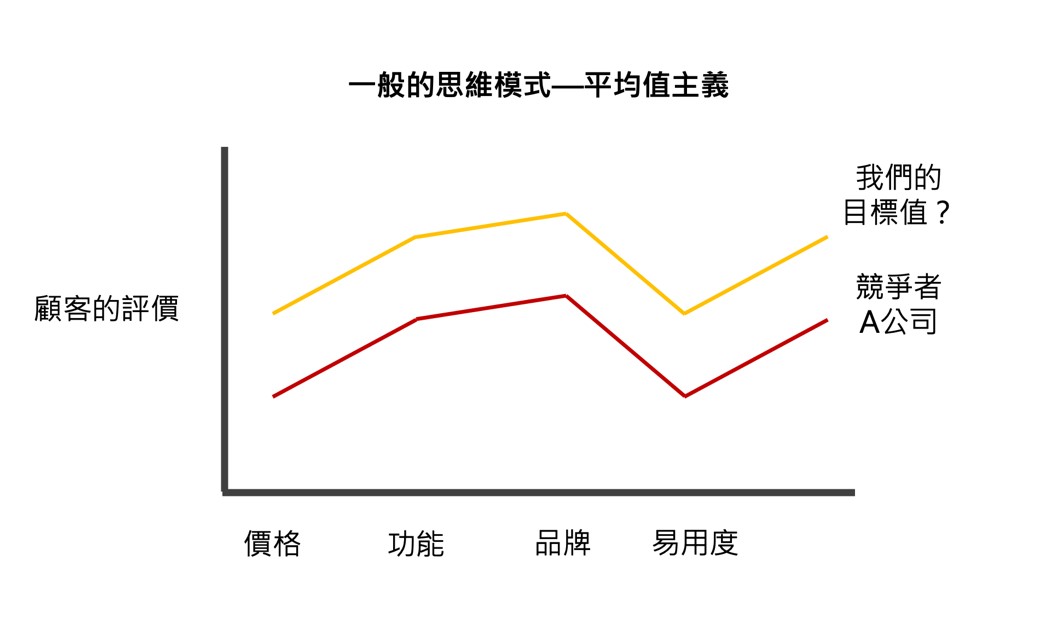

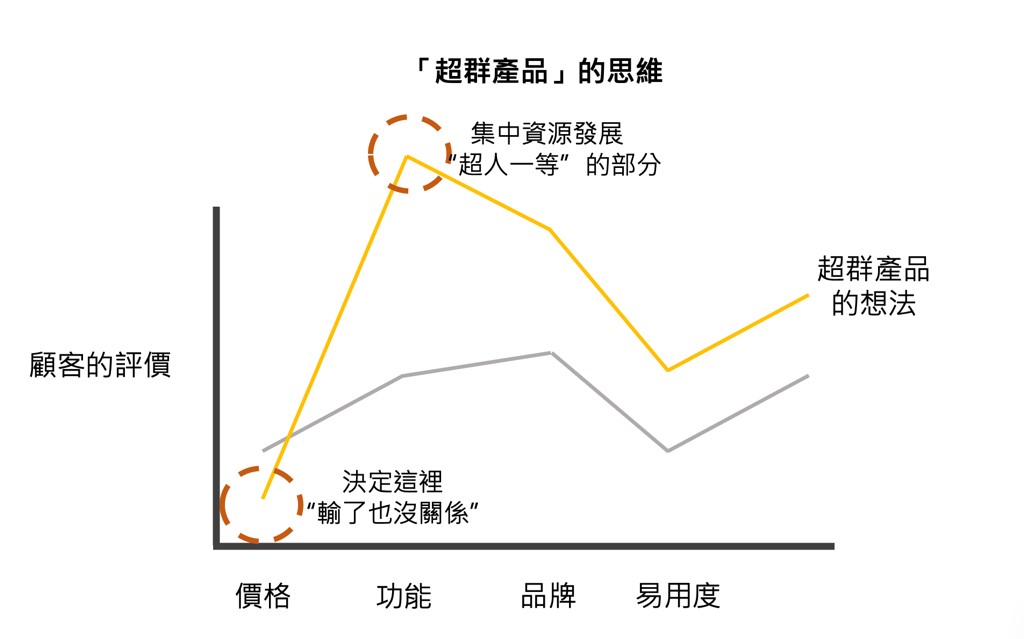

3. 策略性思考- 「超群經營」的思維

「超群經營」「超群商品」的思維:這種思考是對於「平均值主義--每個項目都要照顧到」的反動

如果只是和竸爭者做類似的事,只能生產出無趣的產品,也做不到真正的「差異化」,如下圖:

因此用不一樣的想法--「先決定哪部分可以輸,哪部分必須大贏」

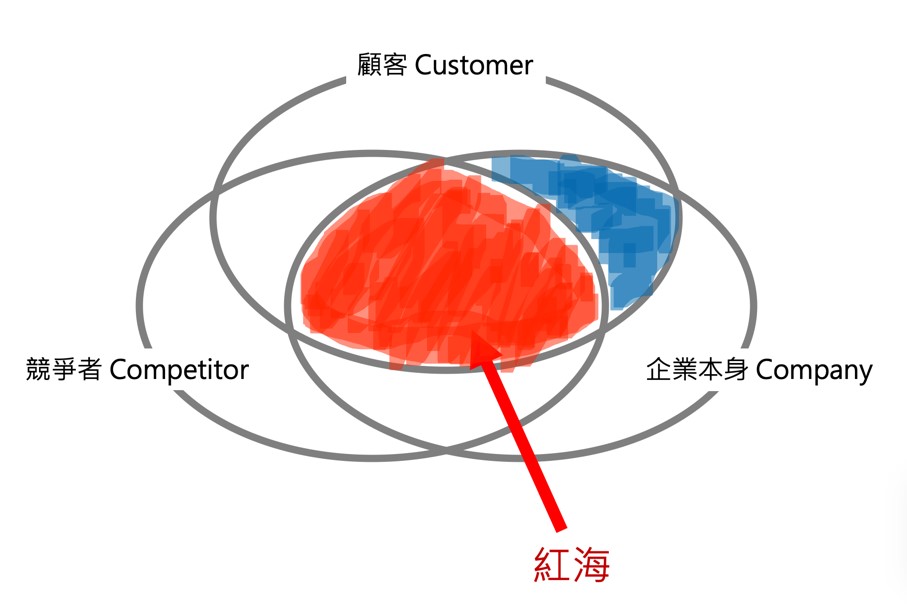

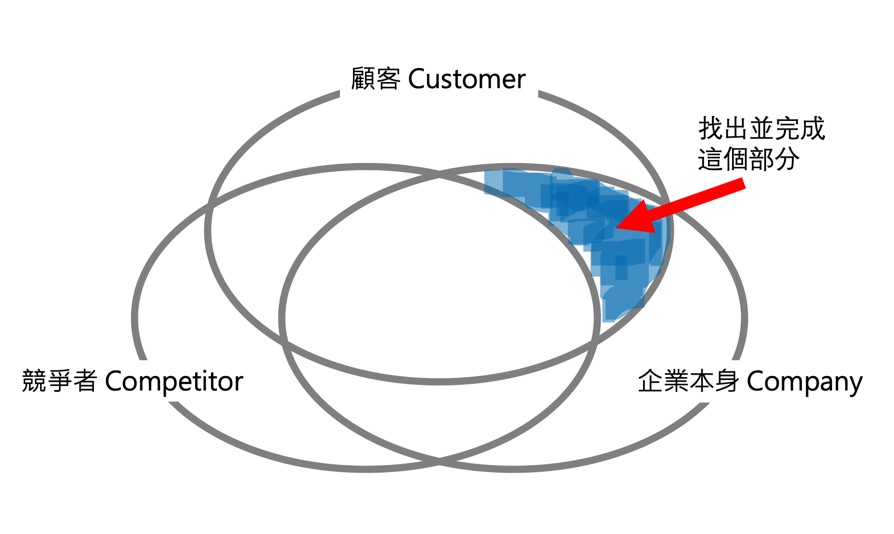

4. 3C分析與機會成本 – 藍海策略

3C分析:針對customer(顧客), competitor(競爭者), company(自身)所做的分析

一般企業都與競爭者競逐同一塊市場:

找出顧客有需要,且企業本身有能力因應那些需求但競爭者無法出手的區域,即為「藍海策略」

理論與實況的落差:通常企業會「別人做什麼,我也做什麼」,沈溺於對既有市場的依賴、怠惰,或視野與思慮未及。--機會成本也因而發生

5. 3C分析與機會成本 – 不了解自己

好好分析自己嗎?擁有什麼樣的資源與能力?必須試著回答以下問題:

- 本公司的強項是什麼?

- 「超人一等」的部分與「輸了也沒關係」的分別是什麼?

- 顧客選擇我們的「獨家特色」是什麼?

6. 策略並不是「待辦清單」

制訂策略,並不是把「這也想做、那也想做」的事都列出來,因為--

- 把資源逐項分配在所有事項上,每一件事情都無法得到滿意的結果

- 除了資源因為分散而無法奏效,注意力、管理幅度都會出現問題

- 為了擔心被批判指責,而無法承擔責任與風險,就不會做到「取捨」

Part II 決策過程的機會成本

計畫與機會成本 1 –沈溺於做計畫

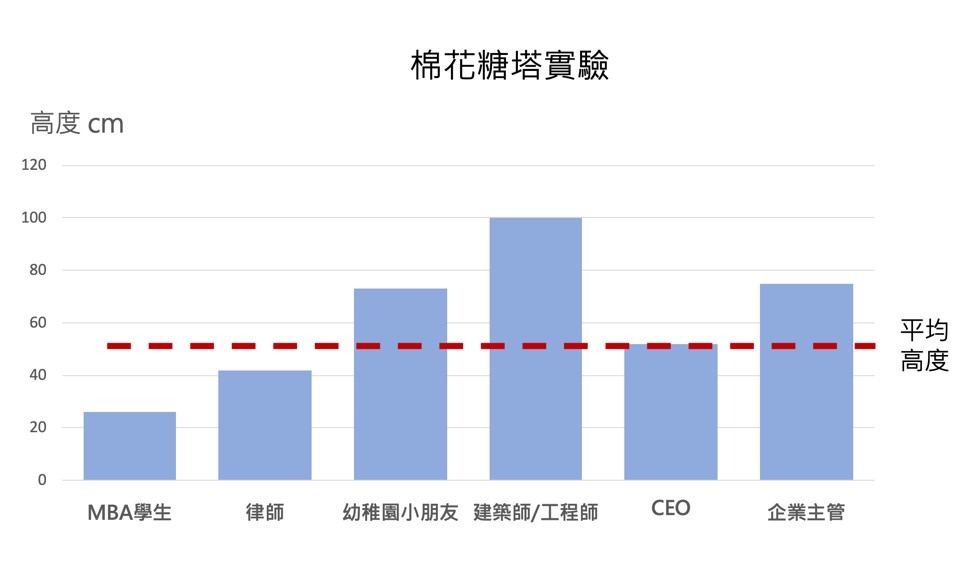

例:棉花糖塔的挑戰:

影片連結:https://www.ted.com/talks/tom_wujec_build_a_tower_build_a_team/transcript?language=zh-tw

Peter Skillman設計一個競賽,稱之為「棉花糖挑戰」。 它的概念非常的簡單, 一組四人的團隊,必須建造出最高的、能自我支撐的結構, 只能使用廿根義大利麵、 一碼長的膠帶、一碼長的細繩、 跟一顆棉花糖。 棉花糖必須放置在頂端。在不同群體的嘗試成果裡,成績最差的是MBA學生,次差的是CEO,甚至幼稚園小朋友的成果都比他們好,如圖:

問題點:如果把進行過程分為「確認任務目的,決定主導權」「計畫和準備」「實際建造高塔」「放上棉花糖」四個階段,成績最差的MBA學生與CEO這兩組都花太多時間在「計畫」上

在實際的商場上,如果執著於「制定縝密、正確的計畫」,除了花上大把時間,也未必能奏效。甚至因為失敗,而被淘汰和失去顧客

計畫與機會成本 2 對計畫感到安心

認為耗費了許多精力做的計畫一定有效,進而忽視了沒列入計畫內的情況,甚至會有「計畫沒有問題,有問題的是真實情況」「是顧客不懂」的想法,

需要避免陷入機會成本的惡性循環:

有問題發生 -> 花越多時間、精力做計畫 -> 實際執行沒有奏效 -> 投入更多精力去收集更多支持計畫的資料 -> 問題情況更加嚴重

計畫和機會成本 3 計畫的「聖域化」(不容質疑)

原本用來表示達成目的的途徑和假設的計畫,最後反而變成目的本身。「一定要按照計畫進行」成為一種強迫性的觀念。甚至因此美化數字、粉飾財務報表。

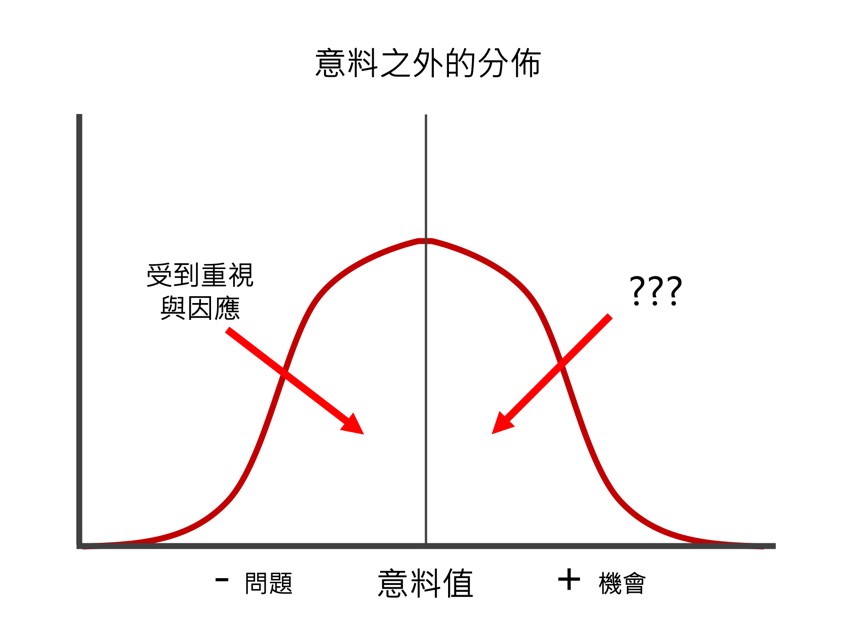

計劃與機會成本 4 對機會的敏感度降低

「意料之外」除了會有負面、問題的成分,也會有正面、機會的部分

現實世界常有意料之外,但維持結果在計劃之內的原因通常也是因為組織裡有人能把意外防範於未然,但是這通常也不會被重視

不「過度計畫」,才能看到新的機會:

每個制定計劃的當下,都有一大堆沒能預見的機會。

所謂Chance,指的是the force that causes things to happen without any known cause or reason for doing so. 未知,就是機會的特性。

資料分析與機會成本

沒有切實為了管理目的而測量並分析結果的企業,就是「最不了解自己」的企業 – 資料分析1.0 的程度

運用大數據分析、A/B test等方式,做到不僅是為了管理,而是為了將來更好的制訂策略 – 資料分析2.0 的境界

洞悉資料分析的三大陷阱:

資料分析是手段,而非目的,需要注意有三大陷阱

- 過度相信過去的資料和趨勢推演

- 誤以為眼前的資料就是全部,但基於預設的前提,標本合適性等,未必能呈現真實

- 以為資料越多越好:無論是否有意義或需要,不斷做更精緻的分析—導致分析癱瘓

以及,要記得:從大數據可以了解到的是「相關關係」而非「因果關係」

資料分析的客觀性極限:

- 根據客觀性的分析,所有企業都會得到近似的結論

- 在投入大量資源、人力做更深入的分析時,競爭者很可能早已快步向前

- 把決策的責任都歸因於資料和數據,流於「沒有資料無法做決策」和「都是因為資料分析的結果造成的」的卸責行為

分析與策略的不同

明茲伯格:策略擬定包含以下--

策略思考:基於資料分析及經營者過往累積的經驗和思考,創造出全新的洞見。

策略管理:忠於思考之後的策略,透過執行過程學習新資訊,並讓策略持續進化的循環。

領導者光依賴制式化的分析程序,無法建立有意義的策略。

資料分析的真正價值:

前提:資料本身只是「過去」的東西,且只能測量可測量的東西

如果能把資料的項目作為和員工、廠商、股東等利害關係人共享的參考標準,可以增進方向性優劣的溝通,也能作為策略討論的基礎。

無法從失敗中學習,是龐大的機會成本 No play, No error

從失敗中學習的七大原則:

1. 在專案開發前,先定義成功與失敗

2. 讓上述判斷前提變成組織裡的共識

3. 失敗要儘早

4. 盡量「便宜的」失敗,抑制損失

5. 盡量減少不確定因素,因為全然陌生的領域很難從失敗中學習

6. 培養「讚揚聰明的失敗」的文化

7. 將學到的經驗外顯知識化,並互相分享

團體共識與機會成本

占用人力、時間但沒有意義的會議,是極大的機會成本

什麼無效的會議會存在?

- 組織的慣性:沒有人敢打破常規

- 目的不明確:只要有議題就先訴諸會議

- 參與者太多:所有人的參與意識低,導致效果不佳,反覆召開

組織無法發揮效用的機會成本

並不是畫出組織圖問題就解決了:

- 問題不在於組織如何劃分,而在於如何解決組織內的「人我意識中的敵對或鄉愿(假共識)之間的平衡

- 用矩陣式組織,凸顯出組織內因為不同分工劃分方式隱藏或壓制的對立,使其浮上檯面,才能進行適切的調整

避免因為要有共識而錯失時效的機會成本

假共識:事前疏通、私下承諾、一團和氣

真共識:需要花時間討論、爭執、磨合

建立共識需要時間,但也需要有「何時之前一定要有決定」的決心

建立團隊信任

切斯特巴納德:組織是為了達成個人無法單獨完成的工作而存在。一但劃分職能或部門,就有可能產生彼此任務的對立,這是因為各自想把各自的任務做到盡善盡美的態度所造成的。,因此「沒有對立的組織是脆弱的」

信賴:信任的組織文化

西北大學商學院企業家班:一定要做的「請求幫助」的練習,使學員養成“即使展現自己的弱點,其他人並不會輕視我,而是伸出援手“的心態,進而加深合作關係。

認為「凡事以和為貴」,是一開始就放棄組織力量,不戰而敗。而這也不是真正的「和諧」,只是因循投機罷了。

Part III 決策後悔的機會成本

決策後悔的機會成本,“設法避免機會成本的機會成本”

一旦已經擁有了,即使客觀來說沒有什麼價值,也會抗拒捨棄。但不捨棄並不等於沒有成本—管理的成本、預算積壓其中的成本,這種「可惜」的心態更容易造成損失。

「可惜心態」造成的機會成本

兩種常見的情境,因為「可惜心態」導致—

1. 因為殺價殺過頭,談判破局

2. 因為用手上的資源免強湊合,因此輸給全力以赴的競爭對手

想活用既有資源所產生多角化的迷思:

從“既有資源活化、綜效”的考量,反而被“現有資源”的觀點限制,而不是從“如何在競爭中勝出”“如何滿足顧客”的角度出發,因此也無法獲得最佳的效果。

「承諾升級」(加碼)效應的機會成本

因為已經投入,所以無法在應該中止的時候做出正確的決策,而持續投入造成機會成本

和「承諾升級」相反的「太早放棄」

根據美國一項研究,新的家電產品平均要六年才能建立市場,冰箱甚至花了18年才被市場接受。

對於「該放棄還是繼續」這個問題,相較於「不願放棄而失敗」,比較難釐清是否「太快放棄而失敗」(因為放棄之後,就無從評估其成功的可能性機率了)

「“總有一天”就是每個星期的第八天」迷思

就像是包包裡裝滿「有可能會用到的東西」,皮夾被「可能用的上的打折會員卡」塞滿,這種“總有一天用得上」也是一種迷思

「既然人力在,多做一點也沒有額外的薪資支出」的迷思

追加的工作/活動必須不會影響到原來的工作和目標,否則也是一種機會成本

「增加未來選擇」的機會成本

延遲決策風險的「實質選擇權」

對於不確定未來會如何發展的技術、市場、事業、公司或研究,透過少額的投資來取得延後決策的權利,而不馬上做出「投入或不投入」的決策,是一種以「未來機會成本最小化」為目標的手法。

選擇越多越好嗎?

「考慮所有的可能性」看似很好,但可以使用的時間與精力有限,投入在尋找選項的過程會造成時間的邊際效應遞減—產生機會成本

擔心/後悔與機會成本

完美主義有時是個自我滿足的資源消耗

追求完美主義的兩個問題:

1. 完美的定義很難界定:也許永遠都沒辦法達成目標

2. 機會成本:增加1%提升,投入的成本更高,邊際效益低

不想失誤:保險的機會成本

完美主義的另一面就是不容失敗,擔心被扣分,因而導致--

- 不願嘗試

- 保持沈默

- 欠缺必要的“餘裕”:做最理想的配置,忽略到小狀況發生時會造成的連鎖效應

設置「備案」的機會成本

如何運用B計畫:要小心造成意料之外的反效果

- 一旦準備備案,心理因素造成原方案的成功率降低(反正…也可以)

- 只要思考10分鐘有關備案的規劃,對原始方案的忠誠度就會降低

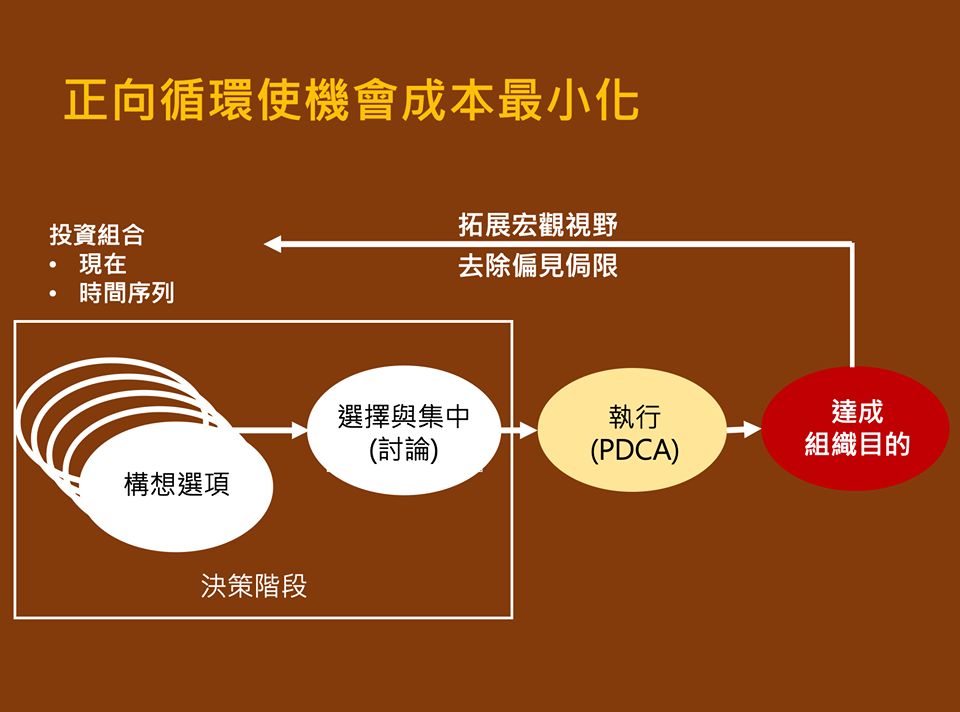

Part IV 如何使機會成本最小化

用以下方式達到機會成本最小化

· 充分認知目的

· 坦誠討論

· 重視執行

· 保持開闊視野,納入多元選項

· 以投資組合的方式進行

· 排定「優先順序」

· 提升敏感度 <-克服-> 慣性

· 想像力 -> 藉由信號、傳達 予以發揮

(本文為「老查讀家私房筆記」之刪節版,字數約為完整筆記內容之30%)

訂閱「老查讀家私房筆記」,每週除了可以收到「完整版讀家筆記」外,還會收到一份精華「讀家簡報」(本書的「讀家簡報」共55頁)